A devizahiteles elszámolás szabályai szerint a bankok nem emelhetnek kamatot a forintosítás során. Egy olvasónk viszont az elszámolási értesítőjében kamatemeléssel szembesült. Lehet, hogy mégis megemelkedhet a kamatunk?

A napokban kaptunk egy olvasónktól levelet, amiben arra panaszkodik, hogy az elszámolási értesítője szerint az elszámolás során kamatemelést hajtott végre a bankja. Előfordulhat, hogy a hitelezőnk kamatot emeljen? A Pénzcentrum utánajárt, hogyan emelhetett kamatot a bank és, történt-e szabálysértés.

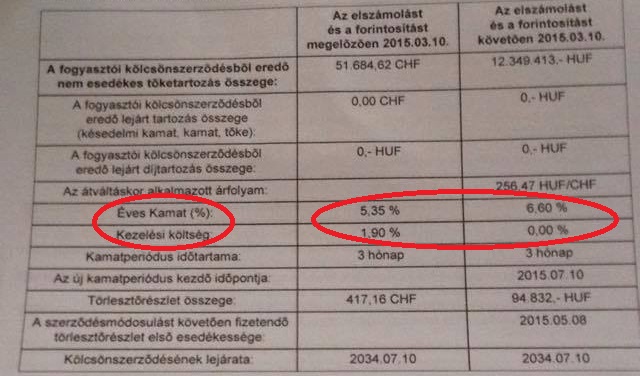

Magasabb lett az adós kamata

Az olvasónk devizahiteles elszámoló levelén egyértelműen látszik, hogy az ügyleti kamat szintje 5,35 százalékról 6,6 százalékra emelkedett. A forintosítás kamatszabályai szerint viszont ez nem lehetséges:

Kiindulópont: a jelenleg 1,84 százalékos 3 havi BUBOR-ra a devizahitel eredeti (pl. svájci frank bankközi kamatlábához képest számított) kamatfelárát kell a bankoknak felszámítaniuk az elszámolás után

Felső korlát: nem lehet magasabb a kamat sem a devizahitel eredeti, sem a mostani (pontosabban a tavaly július 19-ei) kamatszintjénél. A kamatfelár pedig maximum 4,5 (lakáshitelek), illetve 6,5 (szabad felhasználású hitelek) százalék alatt lehet

Alsó korlát: a kamatfelár nem lehet kevesebb, mint 1 százalék

A kamat nem lehet magasabb sem az eredeti, sem a jelenlegi szintnél, kivéve, ha a kamatfelár alacsonyabb lenne, mint 1 százalék

Mit mond erre az MNB?

Megkérdeztük Magyar Nemzeti Bankot (MNB), hogyan fordulhatott elő, hogy kamatot emelt a bank.

A forintosításról szóló törvény induló kamat meghatározására vonatkozó rendelkezései figyelembe veszik az esetlegesen felszámított kamat jellegű kezelési költséget is

– állt a jegybank válaszában. Az MNB a forintosítási törvényre hivatkozik, amiben a következő áll:

Az a költség, amely 2015. február 1. előtt érvényesen került a fogyasztói kölcsönszerződésben megállapításra, a szerződés része marad, azonban a törvény 11. § (5) bekezdése akként rendelkezik, hogy ha a szerződés százalékban meghatározott eredeti induló kezelési költséget is tartalmaz, a kamatfelárra vonatkozó, 4,5 százalékos, illetve 6,5 százalékos felső határt az eredeti induló kezelési költség százalékos mértékével csökkentve kell figyelembe venni.

Mit jelent ez a gyakorlatban?

Azokat a költségeket, amelyek százalékosan voltak meghatározva a forintosítás során gyakorlatilag a kamattal együtt kell kezelni 2015. február elseje óta.

Emiatt fordulhat elő, hogy az ügyleti kamat szintje megnő az elszámolás során, igaz, a rendszeres költségeknek és a kamatnak együtt már alacsonyabb, vagy azonos szinten kell lennie.

Az olvasónk esetében is ez történhetett, hiszen az elszámoló levélen látható, hogy a bank eltörölte a 1,9 százalékos kezelési költséget, viszont kisebb ügyleti kamat emelést hajtott végre.

Valószínű, hogy a pénzügyi intézmény törölte a szerződésből a kezelési költséget. Erre van jogi lehetősége, miután e szerződésmódosítás a fogyasztó számára nem kedvezőtlen. Ebben az esetben annak mértékét a kamatfelár felső korlátjánál már nem kellett figyelembe vennie

– írta válaszában az MNB.

Az elszámoló többi részletét áttekintve egyébként látható, hogy az ügyfél törlesztőrészlete nagyjából 12 ezer forinttal csökkent, ami 11 százalékos esésnek felel meg.